收租、分红、减税、增加社保支出--通过财税体制改革提高居民可支配收入才能真正实现消费的增长

作者:樊纲 发布:2010-01-14 阅读:11135次

我国应该提高消费,降低储蓄,调整经济结构,此事可以说上上下下已有了共识,也已经“应该、应该”说了很多年,世界金融危机爆发后,就更显得必要与紧迫。但是,说了很多年,迄今不仅没有见到成效,相反,我们从最新统计数据中可以得知,2008年的中国的国民收入储蓄率比起2007年又有所提高,从接近51%提高到了2008年的接近52%。事实已经证明了,提高消费,不可能靠“号召”来实现,也不可能靠刺激消费来实现。在我们看来,必须从收入分配上入手,从财税体制改革上入手,通过把企业部门一部分应该归公共所有的收入转移出来,再通过提高对低收入阶层的社保支出和对中等收入阶层降低个人收入所得税,从而真正提高居民的可支配收入,才能真正降低储蓄、提高消费。本文就要对这些问题进行进一步的分析。

一、导致我国总储蓄过高的原因,不是居民储蓄的增长,而是企业储蓄的提高

通常人们一说到储蓄过高,马上就会认为是居民消费太少从而储蓄倾向过大,但是1992年以来居民的储蓄倾向并未发生大的变化,不能通过居民储蓄倾向来解释我国持续的总储蓄变化和贸易顺差的变化。从图3可以看出,1992-2007年间,我国居民的储蓄倾向(居民储蓄/居民可支配收入)基本上在30%左右波动,1998-2003年间降到了28%以下,尤其是2001年最低时仅仅只有25.3%。那种认为我国居民储蓄率过高导致投资过热、贸易顺差,因此建议降低利率、对银行储蓄征税的观点是站不住脚的。

图1 居民储蓄倾向

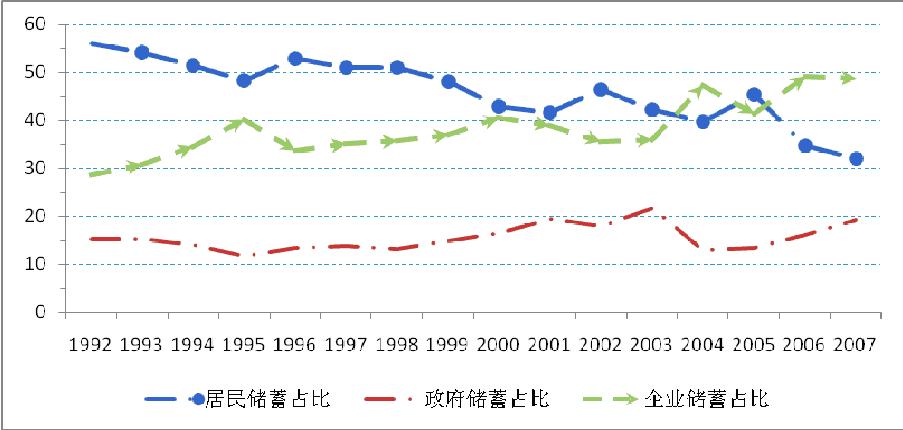

从储蓄结构上来看,我国储蓄率的大幅度提高主要原因就是企业储蓄的提高,居民储蓄的相对比重实际上是下降的,政府储蓄变动不大[1]。图4表明,居民储蓄占总储蓄的比重,从1992年的56%一路下滑到2007年的32%;而企业储蓄占总储蓄的比重,从1992年的28.7%上升到2007的48.7%;政府储蓄占总储蓄的比重在16%上下徘徊,最高时2003年达到过21.7%,最低时2004年仅占13%。因此,居民储蓄比重的下降和企业储蓄比重的上升是导致我国储蓄率过高、净储蓄过大的主要原因。

图2 居民、企业和政府储蓄占国民总储蓄的比例

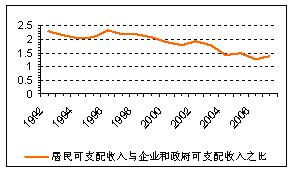

而引起储蓄结构变化的根本原因是收入结构的变化。居民可支配收入在总收入中的比重下降,而企业收入在国民收入中的比重不断上升,这才是导致我国投资过热、持续贸易顺差的根本原因。从图5可以看出,1992年,居民可支配收入与企业和政府可支配收入的比重是2.27,此后一路下滑,到2007年时,这一比重已经下降到了1.36,下降了一半左右。这意味着居民收入的下降限制了国民经济的内部需求提高,而企业收入的上升拉动了国民储蓄率的上升。

图3 居民可支配收入比重下滑

二、企业储蓄(即企业未分配利润)大幅增长的重要原因:

资源产业不缴“资源租”和国企不向国家财政“分红”

那么为什么这些年企业储蓄有了这样迅速的提高呢?

企业储蓄的定义,就是企业的未分配净收入即未分配利润。因此,要说明企业储蓄的增长,就要说明:1,企业利润的增长,2,企业利润增长后为什么没有分配出去,而是导致企业未分配利润的增长。

中国企业利润的增长,当然首先是因为我们这30年来的改革、开放,导致了企业体制改革、管理改进、技术进步,总之导致了企业普遍的效率提高。这显然是件大好的事情。如果仅仅是因为这个原因导致企业储蓄提高,我们应该欢迎,而且显然也不会造成太大的问题。

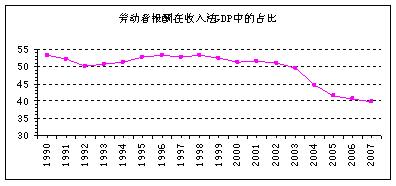

另一个引起利润率不断提高的因素是由于我国仍处在发展初期,处在所谓的“刘易斯拐点“之前的状态,过剩劳动力大量存在,劳动力市场上的竞争导致工资上升速度缓慢,慢于劳动生产率的提高速度,从而导致单位产值中的工资比率下降,企业(资本)收入增长幅度快于工资收入增长,使得企业储蓄能力较高。图7表明自1995年以来,劳动者报酬在GDP中的比重呈现下降趋势,从1996年的53.4%,下降到了2007年的39.7%,特别是2003年之后大幅度下降,四年中下降了10个百分点。这个因素,当然是导致当前收入差距扩大、居民消费能力不高(因为多数人收入水平不高)的一个重要原因。但是,这个因素还暂时无法消除,因为我们如果人为地大幅度提高工资收入(综合收入),就有可能导致工业化进程放慢,导致还没有获得新的就业的农民(目前还占所有劳动力的30%以上)无法实现劳动力的转移,贫富差距就永远无法缩小。这也是我们在这个发展阶段上的特殊困难。不过这个因素也是一个一般性的因素:任何国家在发展的这个阶段,都经历过资本回报率较高、储蓄率较高的时期。

图4 劳动者报酬在GDP中占比的变动趋势

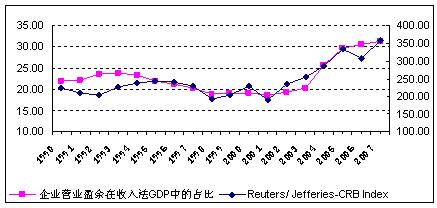

如果说以上分析的两个因素,不是我们现在要加以改变的现实,下面要分析的则是由我们体制上的缺陷所产生的问题了:最近这些年企业利润猛增的一个重要原因是这些年能源、资源性产品价格的快速上涨。2000年之后,各种资源和能源的价格在世界范围内大幅度上涨,我国的一些传统产业,比如采矿、石油冶炼、钢铁等,行业利润上升非常快,单纯从生产率的提高并不能完全解释这些行业的利润增长。图8表明,从近年来的数据看,我国企业营业盈余占GDP的比重与国际商品价格指数(CRB)成明显的正向变动关系,相关系数高达0.87。特别是2000年之后,随着国际大宗商品价格的上升,企业盈余所占的比重上升的幅度基本相同。

图5,收入法GDP中企业营业盈余与国际大宗商品价格指数关系

在其他市场经济国家,资源价格的上涨,一般并不会引起企业利润的增长,原因是资源价格上涨的部分,从性质上属于“资源租”,而不是企业努力的结果,因此都要通过资源税、资源溢价收入上缴国家财政等制度安排,由国家即公共财政收取,而不会导致企业收入的大涨。而在我国,由于很长时期内不存在资源资源溢价收入上缴国家财政的制度,所有由价格上涨产生的收入,都成为企业收入留在了企业的账户上,结果就是资源价格涨一次,企业利润多一块,企业储蓄也就随之增长。

企业储蓄的定义是企业的未分配利润收入。因此,企业的利润可以增长,即使本来属于全民的资源租变成了企业利润,但只要利润是分红的,国有资产的利润像其他国家那样,都通过利润分红上缴国家财政所有,仍然不会有企业储蓄即“企业未分配利润”快速增长的问题。

但是,从80年代中期实行利改税以来,制度上就规定国有企业利润不上缴,我国数目庞大的国有工业企业,包括一些处于垄断行业拥有高额利润的企业,从那时开始基本未向财政部、国资委还有其他任何中央政府部门分过红,类似于无偿使用国有资产。从行业属性看,我国工业企业利润明显朝少数垄断行业领域集中,国防军工、石油石化、电力、电信、民航、航运、矿产资源开发等垄断行业的国有企业利润这几年上涨最快。(2008年改革[2]之后,国有企业只向国家缴纳利润的5%-9%)。超额的利润给企业留下了大量的可支配资金,形成了巨大的企业储蓄。

以上分析表明,两个方面的重大问题造成我国企业高储蓄:一是资源类企业因资源租不上缴面发生利润率“虚高”,二是国有企业特别是垄断企业的高额利润“不分红”。这也就是说,只有从体制上解决这两大问题,才能使企业储蓄降低到适当的水平,才能降低企业储蓄率,为提高消费创造必要的前提。

三、政策建议:收租、分红、减税、增加社保支出

根据以上的分析,我们的政策建议就是通过财税体制的改革,将企业应分未分的一部分收入转移到居民部门,实现提高居民消费和降低国民储蓄率的目的

这方面的财税改革需要从以下几个角度入手:

(1)将本来应属于全民所有的、但现在以资源企业利润形式存在的“资源租”,以各种适当的方式,如特许权费,资源税,级差租等形式,收归国有,上缴财政,使资源企业在长期内也只获得与投资相适应的合理的平均利润;

(2)将国有企业利润,特别是自然/行政垄断行业的利润,按照合理的比率进行“分红”,上缴国家财政(一般国家的分红比例是垄断行业2/3, 一般行业1/3);

(3)在国家通过以上两个途径获得了更多收入的前提下,首先可以提高社会(含医疗与就业)保障支出,主要是对最低收入人群进行必要的财政转移支付;同时,降低个人所得税税率的“斜率”,特别是对越来越多的中高等收入的工薪族降低个人所得税税率(对这部分居民的个人所得税率可以降到与香港人才市场具有同等竞争力的税率即15%左右),以提高居民可支配收入,达到扩大居民消费的目的。

如果实现了以上的财税体制改革,将从企业按合理比例收上来的“资源租”和“国资分红”,通过财政转移支付和降低中等收入阶层个人所得税率的方法转化为居民可支配收入,按照2007年的GDP数据估算,我们有可能使我们的国民收入储蓄率降低4%[3]到47%,而总消费率可以上升到53%。如果再加上其他方面的改革与调整措施,在国民经济发展的动态过程中,我们就可以在可预见的将来在解决我国经济内外比例严重失衡的问题方面取得一些实质性的进展,而不总是空喊增加消费。

(2009-12-9)

[1] 李杨等(2008)对中国储蓄-消费比例问题进行的研究的结论是:中国储蓄过大的主要原因是政府储蓄过高。而我们的研究没有发现政府储蓄的大幅度上涨,而是进一步验证了企业储蓄的大幅度上涨。

[2] 2007年5月30日,国务院审议批准了财政部会同国资委上报的请示,决定从2007年开始试行国有资本经营预算,其核心是国有企业向国家分配利润,俗称“分红”。根据国资委《国务院关于试行国有资本经营预算的意见》,中央本级国有资本经营预算从2008年开始实施,2008年收取实施范围内企业2007年实现的国有资本收益。2007年进行国有资本经营预算试点,收取部分企业2006年实现的国有资本收益。

[3] 相对于2007年的数据来讲。